De nombreux collègues se mobilisent depuis le 5 décembre. Et ils et elles ont bien des raisons de le faire. Pour nous une chose est sûre : il faut se mobiliser pour un meilleur système de retraites. Mais avec les bonnes informations et les bons objectifs. On fait donc le point avec vous.

1) Notre système de retraites actuel est-il juste ?

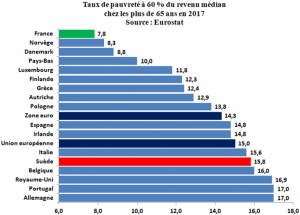

Là où notre système de retraites est performant, c’est dans la lutte contre la pauvreté. Le taux de pauvreté des plus de 65 ans en France est le plus faible des pays d’Europe occidentale.

Cependant, notre système n’est pas pour autant juste socialement. Le mode de calcul actuel pénalise fortement les femmes, les polypensionnés et globalement ceux qui ne bénéficient pas d’augmentations importantes au cours de leur carrière. Voici dans le détail pourquoi.

Pour les polypensionnés

Le mode de calcul implique de prendre les meilleures années (ou mois) dans chaque régime plutôt que les meilleures années tout court. Si l’on y ajoute, dans l’Education Nationale, la très faible prise en compte des services antérieurs lors des reclassements, on aboutit à une perte très lourde au final.

Les polypensionnés ce sont 30 % des personnels de l’Education Nationale et cette part ne cesse d’augmenter.

Du côté des femmes

Du côté des femmes

Les inégalités sont plus insidieuses. Mais elles aboutissent à des résultats catastrophiques : 37 % d’écart entre la pension moyenne des femmes et celle des hommes. Un écart bien supérieur aux inégalités salariales pendant la vie active.

Pourquoi ?

Parce qu’en mettant l’accent sur les meilleures années de la carrière, le système actuel met en fait l’accent sur les parties de la carrière où les écarts sont les plus forts entre les hommes (qui bénéficient de davantage de promotions) et les femmes.

A la retraite, le plafond de verre joue doublement.

Carrières avec de fortes augmentations versus carrières plates

Pour les mêmes raisons, le système privilégie ceux qui ont des carrières avec de fortes augmentations par rapport à ceux qui ont des carrières plates.

Or ces carrières concernent davantage des travailleur.se.s précaires ou avec une rémunération proche du Smic.

C’est le cas dans l’Education Nationale des personnels de catégorie C dont la carrière progresse bien moins que celle de ceux de catégorie A.

Le système actuel fait donc plus que reproduire les inégalités salariales au long de la carrière. Il les entérine au moment de la carrière où elles sont les plus importantes.

2) La réforme renforcerait-t-elle les inégalités femmes-hommes ?

C’est la thèse défendue notamment par cette bande dessinée qui circule beaucoup sur les réseaux sociaux.

Pour faire simple : le système à points, en comptant toutes les parties de la carrière, serait néfaste pour les femmes dont la carrière est souvent plus hachée.

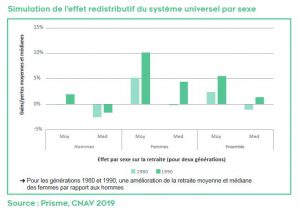

Le rapport Delevoye se targue au contraire que le nouveau système permettrait de réduire les inégalités femmes-hommes comme on le voit dans le tableau ci-contre qui en est issu.

Le rapport Delevoye se targue au contraire que le nouveau système permettrait de réduire les inégalités femmes-hommes comme on le voit dans le tableau ci-contre qui en est issu.

Si l’on creuse un petit peu, on se rend compte que la BD présentée omet un nombre important d’éléments de nature à réduire les inégalités femmes hommes :

➤ une majoration accordée dès le 1er enfant (contre 3 aujourd’hui)

➤ la possibilité pour les femmes de bénéficier de l’ensemble des droits familiaux du couple quand leur carrière a été davantage touchée par les choix liés aux enfants

➤ des droits à la retraite pour les périodes d’activité réduite ou les interruptions de carrière liées aux enfants (contrairement à ce qu’affirme la BD)

En tout état de cause il faudra attendre le projet de loi pour réellement juger des impacts de la réforme sur les inégalités femmes-hommes et ainsi pouvoir prendre position.

Mais cet exemple a le mérite d’illustrer un élément essentiel : la question n’est pas tant « points ou pas points » mais bien quel système globalement. Dans les deux systèmes il est possible de créer des situations injustes. Ou de les réparer en mettant l’accent sur la solidarité.

3) La réforme entrainerait-elle une baisse de 30 % des pensions des enseignant.e.s ?

Simulations

De nombreuses simulations font état d’une baisse importante des pensions des enseignant.e.s si le rapport Delevoye était appliqué en l’état. La prise en compte de l’ensemble de la carrière des enseignant.e.s ne serait pas compensée par celle des primes, qui sont faibles à l’Education Nationale.

Il faut toutefois faire attention aux simulations.

Pour comparer les 2 systèmes, celles-ci envisagent ainsi la situation de quelqu’un qui débuterait sa carrière dans le nouveau système soit en 2025. La retraite interviendrait alors en… 2067. Autant dire que d’ici là de très nombreuses choses peuvent se passer.

Par ailleurs ces simulations comparent souvent les futures carrières avec des carrières actuelles pleines, réalisées uniquement dans l’Education Nationale. Celles-ci, comme on l’a vu précédemment, se font de plus en plus rares.

Compensations

Ceci étant dit, il est clair que l’application telle quelle du rapport Delevoye entrainerait une baisse importante des pensions des personnels de l’Education Nationale.

Pour le Sgen-CFDT, ceci n’est pas acceptable.

Des discussions pour obtenir des compensations sont d’ores et déjà ouvertes, à l’initiative du gouvernement.

Le ministre s’est engagé à ce que les pensions des personnels de l’Education Nationale soient équivalentes à celles des autres corps de la fonction publique de catégorie équivalente. En clair : de l’ordre de 2500-2600 euros pour un.e professeur.e certifié.e ou un.e professeur.e des écoles ayant effectué une carrière complète.

Pour nous ces discussions sont essentielles : elles doivent permettre de gagner davantage, non pas en 2067, mais dès demain.

Pour nous ces discussions sont essentielles : elles doivent permettre de gagner davantage, non pas en 2067, mais dès demain.

Notre position peut se résumer ainsi : gagner plus aujourd’hui pour gagner autant qu’avant demain, à la retraite.

Pour que les personnels de l’Education Nationale n’y perdent pas, c’est environ 10 milliards d’euros qu’il faudrait investir.

Investir, oui, car nous sommes persuadés que revaloriser les carrières de l’Education Nationale c’est à terme créer de la richesse (pas seulement matérielle) pour toutes et tous.

Enfin il est selon nous nécessaire que cette revalorisation ne soit pas, comme cela a été évoqué par Jean-Michel Blanquer, conditionnée à des tâches supplémentaires pour les personnels.

Obtiendrons-nous gain de cause ? Combien ? Quand ? Comment ? Impossible à ce stade de le savoir alors que les discussions sont à peine entamées. C’est en janvier-février que nous en saurons plus.

En attendant, voici donc la liste (non exhaustive) de toutes les inconnues que les simulateurs anxiogènes ne peuvent traiter :

▬ le montant du point et son évolution ;

▬ les conditions de la transition entre l’ancien et le nouveau régime ;

▬ les compensations qui accompagneront (ou pas) la réforme ;

▬ les très nombreuses alternances politiques jusqu’en 2067 ;

▬ le réchauffement climatique, la fonte des glaces et tutti quanti (la retraite sous l’eau ?).

Un point essentiel de la réforme réside ainsi dans la question de la gouvernance du futur système.

Qui sera en charge des choix réguliers à faire dans le cadre de ce nouveau système ? Pour nous il est indispensable que les organisations représentatives des salariés soient fortement impliquées dans cette gouvernance.

4) Est-ce que limiter la part des retraites dans le PIB entrainerait nécessairement une baisse des pensions ?

Le rapport Delevoye prévoit l’instauration d’une « règle d’or », à laquelle la CFDT n’est pas favorable, qui limiterait les dépenses liées au système de retraites à une certaine part du PIB (autour sans doute de 14 %).

Pour certain.e.s c’est la garantie d’une baisse des pensions suite à l’augmentation de la population à la retraite. Une part constante pour une population plus importante, cela laisse effectivement supposer une baisse.

La réalité est plus complexe et plus nuancée.

Si l’on assiste effectivement depuis une bonne vingtaine d’années à une hausse de la part des plus de 65 ans, double conséquence de la hausse de l’espérance de vie et de l’arrivée à la retraite des générations du baby-boom, les projections pour l’après 2035 sont plus modérées.

Par ailleurs, malgré cette hausse, la part des dépenses de retraite dans le PIB ces dernières années a cessé d’augmenter ces dernières années après une augmentation constante de 2000 à 2013. Il faut dire que le PIB lui aussi augmente régulièrement.

Hausses comparées

La part de la richesse nationale consacrée aux retraites n’est pas fixée arbitrairement, elle varie naturellement en fonction du volume de richesses produites, du nombre de cotisants et du nombre de retraités.

L’évolution constatée du PIB au cours des 20 dernières années fait apparaître, une hausse moyenne de croissance annuelle de 1,5 % (en tenant compte de la crise de 2008). Cela signifie qu’en 2019, le PIB est 35 % plus élevé qu’en 1999.

Si on formule l’hypothèse réaliste d’une évolution identique pour les 20 prochaines années, le PIB de 2040 sera 35 % plus élevé que celui de 2019. Si dans le même temps, l’augmentation du nombre de retraités est inférieure à 35 %, il n’y aura aucun risque de voir diminuer les pensions malgré l’augmentation du nombre de retraités.

L’important n’est pas la proportion de la richesse nationale consacrée aux retraites mais au contraire, l’évolution comparée entre augmentation du nombre de retraités et augmentation de richesse nationale.

Choix politique

Dans l’éventualité d’une hausse supérieure du nombre de retraités, rien n’empêcherait d’augmenter la part du PIB consacré aux retraites, ce qui relève d’un choix politique.

C’est pourquoi, la CFDT refuse que l’on fixe un plafond de dépenses. Chaque génération doit pouvoir choisir la part de la richesse nationale qu’elle consacre aux retraites.

La gouvernance et le pilotage du nouveau système universel devront être partagés avec les partenaires sociaux (qui représentent les assurés) pour que les politiques ne soient pas seuls à en décider.

Système par répartition

Plus globalement, ce que ce raisonnement oublie c’est que les retraites en France, dans le système actuel comme dans celui proposé par le rapport Delevoye, sont un système par répartition. Cela signifie que l’argent des retraites ne tombe pas du ciel : ce sont les cotisations des actif.ve.s qui paient les pensions des retraité.e.s, lesquel.le.s ont cotisé auparavant. C’est l’essence même de la solidarité intergénérationnelle, un principe et une assurance auxquels les Français.e.s sont justement très attaché.e.s.

Mais cela veut dire aussi qu’augmenter le montant global des pensions signifie

➜ soit une hausse des cotisations des salariés

➜ soit une hausse de la durée de cotisation.

Deux solutions qui ne nous semblent pas souhaitables.

On voit bien ici qu’il y a un équilibre global à respecter entre salariés et retraités.

La question n’est pas tant celle de la taille du gâteau retraites.

La question est plutôt celle de la répartition entre actif.ve.s et retraité.e.s de l’ensemble de la richesse produite.

Il s’agit aussi de la contribution des un.e.s et des autres à cette solidarité en fonction de leurs niveaux de revenus. Une façon plus globale de penser le sujet. Et de se rappeler que parler retraites c’est aussi et surtout parler travail.

5) Est-ce qu’obtenir le retrait du projet de réforme Macron-Delevoye permettrait d’éviter la dégradation des pensions ?

Et bien… non. Car cette future dégradation est déjà prévue par la loi Touraine de 2014. Celle-ci implique en effet un allongement progressif de la durée de cotisation, particulièrement pour les générations nées après 1980.

En l’état actuel de la législation, il faudra alors travailler plus longtemps pour avoir une retraite complète.

Mais vu les âges d’entrée dans le métier et la durée qui sera alors exigée (plus de 43 ans) il est fort probable que de nombreux collègues partent alors avec une retraite incomplète et des pensions plus faibles.

Pour la CFDT ces mesures ne sont pas nécessaires et une réforme est indispensable pour éviter leur mise en application.

6) Est-ce que le point pourra baisser ? Est-ce que le système sera imprévisible ?

Voilà une question qui agite beaucoup, y compris parmi ceux qui ont produit des simulateurs chargés en théorie de prédire l’avenir avec exactitude : le passage à un système par points entrainerait une forte imprévisibilité avec un risque de baisse des pensions.

Lors de son discours du mercredi 11 décembre, Edouard Philippe a donné deux éléments à ce sujet :

► le fait que le point ne pourrait pas baisser serait inscrit dans la loi

► la valeur du point serait définie par les partenaires sociaux, sous le contrôle du parlement.

Pour voir ce que cela implique et imaginer les effets, un petit temps sur la situation actuelle est nécessaire.

Celle-ci par opposition au système par points serait à la fois prévisible et garantirait contre les baisses. Scoop : elle ne permet ni l’un ni l’autre.

➤ Du côté de la prévisibilité, les très nombreuses difficultés quant au mode de calcul et les multiples réformes paramétriques rendent la tâche bien ardue.

➤ Quant à réajuster le montant des pensions à la baisse, c’est en fait ce qui a été fait à chaque réforme paramétrique (et elles furent nombreuses) ces dernières années.

▬ Rien que ces 10 dernières années, ce fut le cas en 2010 et 2013 : en demandant aux salariés de travailler plus longtemps pour gagner autant à la retraite, sous risque de décôte, ce qui fut alors fait correspond peu ou prou à ce que serait une baisse de la valeur du point dans le futur système.

▬ Ainsi le système par annuité ne protège pas de telles baisses. Au contraire, ces dernières années la limite pour obtenir une retraite à taux plein a sans cesse été repoussée. Il est d’ailleurs déjà prévu par les dispositions de la loi Touraine qu’elle le soit à nouveau.

| En introduisant un âge pivot qui reculerait progressivement, le gouvernement souhaite d’ailleurs systématiser ce mécanisme. Ce qui explique l’opposition forte de la CFDT à cette mesure qui viendrait dès lors saper toute garantie sur la valeur du point, puisque s’y ajouterait un coefficient multiplicateur suivant la position par rapport à ce fameux âge. |

Enfin, l’indexation actuelle des pensions sur les prix et non sur les salaires, a eu pour effet une baisse du pouvoir d’achat des retraité.e.s.

On voit donc que baisse du pouvoir d’achat et des pensions n’attendent pas les points et qu’elles ont finalement peu à voir avec eux.

Il est effectivement cependant indispensable d’obtenir des garanties très solides sur la valeur du point. Tout en pensant qu’il s’agit en fait de choix de société et de répartition qu’il convient d’arbitrer fréquemment.

Prenons un exemple théorique. Imaginons une crise économique majeure, avec ce qu’elle entrainerait : hausse du chômage et baisse des salaires.

➜ Les recettes du système de retraites baisseraient alors.

➜ Ne pas ajuster le point et donc les pensions à la baisse serait faire peser le poids de la crise uniquement sur les salariés, qui non seulement seraient moins nombreux mais devraient en plus cotiser davantage pour maintenir les pensions des retraité.e.s.

En même temps, n’est-ce pas le rôle de la société de garantir les moyens de vie des plus âgé.e.s ? ➜ On voit bien qu’il y aurait là un débat difficile, lié à la nature par répartition de notre système.

Encore une fois, on voit que le système par répartition implique de donner les moyens aux partenaires sociaux et aux citoyen.ne.s de faire régulièrement les choix nécessaires pour une répartition juste et équitable.

La question de la gouvernance du système est donc absolument centrale.

Quant au futur et à la retraite dans 30 ans, et bien elle est assez imprévisible. Mais n’est-ce pas le propre du futur ?

▬▬▬▬▬▬▬▬▬▬▬▬

| Nous espérons que cette lecture vous aura permis de glaner quelques informations. Si vous repérez des erreurs (malgré toutes nos précautions), si vous avez d’autres questions, n’hésitez pas à nous écrire à l’adresse paris@sgen.cfdt.fr. |

;

Ce pour quoi nous nous mobilisons, c’est pour une réforme de justice sociale. Nous ne désespérons pas de l’obtenir. Nous vous donnons rendez-vous au début de l’année 2020 pour étudier en profondeur le projet de loi et tenter par tous les moyens de l’améliorer. Sur les retraites, peut-être encore plus qu’ailleurs, le diable est dans les détails.